本文摘自《【EMIS Insights】中国房地产行业研究报告(2020年第一季度版)》(英文版),更多中国行业研究报告、市场研究、商业资讯与公司数据,还请访问EMIS数据库。申请试用请点击这里。

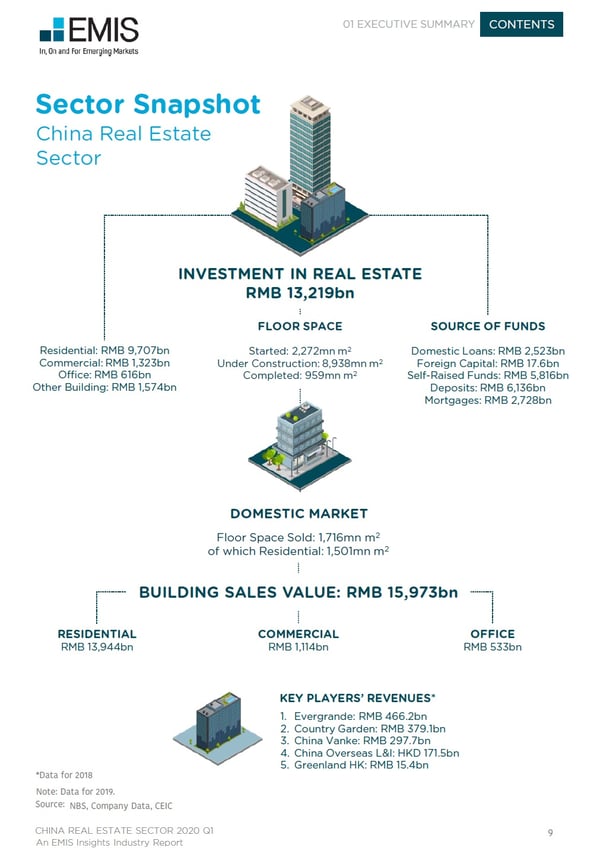

2019年,中国房地产开发与建设贡献了全部GDP的14%。房地产行业对中国经济的作用举足轻重。2019年,房地产投资占全国固定资产投资总额的24%。房地产部门相关贷款占2019年贷款总余额的36.3%,土地相关收入约占2018年地方政府收入的51%。

住宅建筑是房地产行业最大的子行业,2019年占中国房地产投资总额的73.4%,紧随其后的是商用建筑和办公楼。

细分行业的机遇

2016年以来,政府采取了一系列房地产泡沫防范措施,受此影响,北京和上海等大城市的房地产市场持续降温。但是,这些城市的住房平均价格并未出现大幅下降,部分原因是需求强劲。与此同时,受一线和二线城市去库存和溢出效应的影响,一些低线城市的平均房价在上涨。长期来看,随着中国城镇化率的提高和可支配收入的增加,低线城市的社会福利和就业机会极大可能会得到改善,这为房地产市场带来发展机会。2019年,低线城市的房地产投资同比增长16.1%,高于全国平均水平。

季度数据回顾

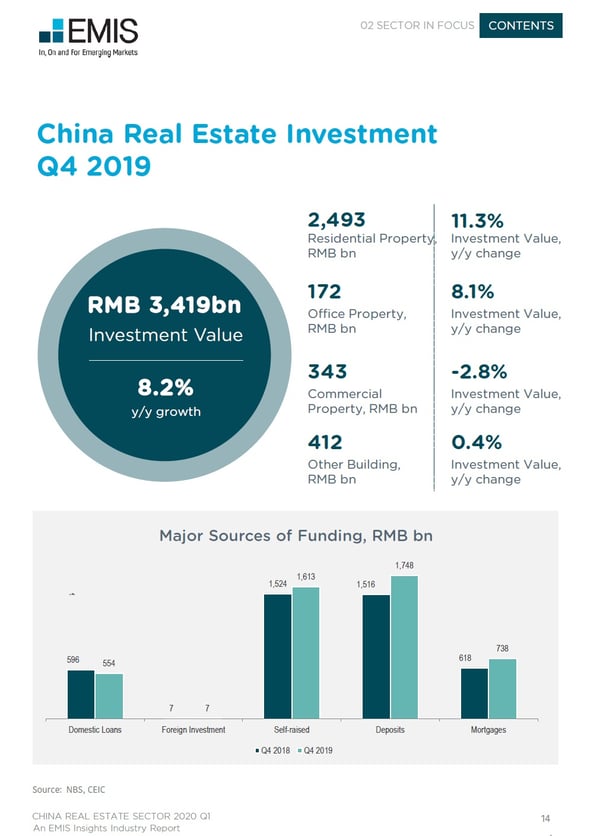

2019年第四季度,中国房地产总投资额达到3.4万亿元,同比增长8.2%,低于2019年第一、第二和第三季度(分别为11.8%、10.4%和9.9%)。其中,住宅房地产投资同比增速从2019年第三季度的13.3%放慢到11.4%;办公楼房地产投资同比增速从2019年第三季度的3.5%提高到8.4%;商用房地产投资同比降速从2019年第三季度的4.9%放缓至2.8%。

2019年第四季度,房地产销售额弱于第三季度。对房地产市场来说,第三季度通常是一年的黄金季,是销售高峰期。2019年第四季度,房地产销售额为4.8万亿元,同比增长5.2%,而第三季度为9.7%。在全部子行业中,只有住宅销售额同比增长10.3%,办公楼和商用房地产销售额分别同比下降23.5%和23.4%。

行业展望

EMIS Insights的统计数据显示,未来五年,中国房地产投资预计将保持稳定。2020年,房地产投资预计达到14.3万亿元,同比增

长7.9%,低于2019年的9.9%。2020-2024年,预计房地产销售额也将保持平均6%的同比增速。做出这种乐观预测的依据是中国房地产业的地位,特别是在GDP增长放缓期间。

特别是2020年,由于年初爆发的新型冠状病毒肺炎疫情,预计2020年第一季度房地产投资同比增速将放慢至7%,销售额同比增速将放慢到4%,分别低于去年同期的11.8%和5.6%。预计在接下来的几个季度内,房地产投资和销售都将逐渐从疫情影响中复苏,但考虑到经济环境持续低迷,增速仍将低于2019年。

关于报告

本报告对中国房地产行业进行全面详细的分析。EMIS Insights以跨国家和地区的形式呈现深层次的商业资讯,提供数据与分析的

最佳组合。

简单填写下方表格即可申请EMIS数据库试用。